ELECTROCHINA (Intro): Attualità nel Fotovoltaico

I cambiamenti recenti e una panoramica del settore fotovoltaico

Ciao a tutti da ElectroChina!

sono Umberto Damasio,

Mi presento:

laureato nel 2023 al dipartimento di Giornalismo e Comunicazione dell’università di Xiamen in Cina. Dopo la laurea ho scelto di occuparmi di energia rinnovabile e ho cominciato un percorso lavorativo in un azienda Cinese leader del settore fotovoltaico.

Con una buona base di cinese e molta volontà creativa, ho deciso di portare su “carta” alcune riflessioni e appunti relativi al settore dell’energia rinnovabile, in particolare in ambito fotovoltaico. Da qui nasce “ElectroChina”.

Intro

La Cina spesso è presentata come uno dei paesi più inquinanti al mondo e per volume di emissioni si colloca tra le prime nazioni al mondo. Tuttavia al tempo stesso la Cina è anche il paese che spende e innova di più nell’ambito di energia rinnovabile; parchi eolici, energia idroelettrica, e soprattutto impianti fotovoltaici. Questo doppio status di paese inquinante e di paese dedito alle energie rinnovabili spesso non è compreso fino in fondo e necessita di uno studio e un analisi approfondita. L’innovazione e i rapidi cambiamenti in corso richiedono un costante lavoro di catalogazione e tracciamento. ElectroChina vuole portare all’attenzione del pubblico le innovazioni e li sviluppi nell’ambito tecnologia fotovoltaica con un taglio incentrato sulla Cina.

Attualità

Il 2023 è l’anno in cui le politiche in ambito energetico hanno cambiato direzione. Il fotovoltaico, come molti altri settori dell’energia rinnovabile, comincia ad avere un suo spazio e un suo peso nel settore dell’economia energetica in Cina. Lentamente la forza con cui la politica ha sostenuto e reso competitivo il prezzo dell’energia fotovoltaica va diminuendo, lasciando spazio alla libera e spietata concorrenza. In Cina questo è gia realtà. Dopo anni in cui l’apprendimento e l’adozione della tecnologia guidata dallo stato hanno reso sostenibile il modello di business attuale, incomincia crearsi un mercato dove il prezzo dell’energia da fonti solari, è di fatto competitivo con l’energia prodotta da fonti fossili.

Questa è un ottima notizia per quanto riguarda gli obbiettivi di transizione energetica che i vari governi hanno nelle loro agende. La tecnologia è ormai di facile adozione, e di conseguenza anche i prezzi sono scesi. Tuttavia ci sono ancora molti ostacoli da superare, anzi da un certo punto di vista da qui potrebbe comiciare la crisi del settore produttivo. Il Fotovoltaico entra in un era dove è il mercato e non più la programmazione statale o i sussidi al centro dei cambiamenti e delle scelte di impresa. Di conseguenza le innovazioni, i succesi e fallimenti di questo settore saranno sempre più legati alla volatilità e alle condizioni reali dell’economia e della finanza.

La Cina, che è la più grande filiera produttiva di scala al mondo, si trova già al valico di questa nuova era. La direzione che prenderà il fotovoltaico in Oriente sarà decisiva per il resto del mondo, e influenzerà profondamente la transizione energetica.

Cosa cambia?

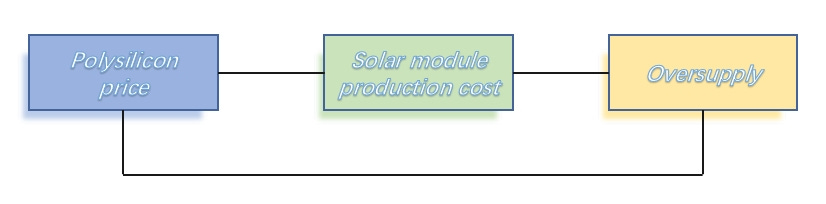

A seguito di diversi fattori come:1) Aumento della capacità produttiva 2) Rallentamento della domanda in seguito alla crescente inflazione del 2020 3) Crescente efficienza delle celle solari in termini di conversione;Il prezzo del polisilicio dal 2020 al 2022 è crollato del 75% dal 2020. Da circa 35$/Kg e passato agli attuali 12$/Kg circa. Il Silicio è il materiale alla base della produzione dei moduli solari, la sua purezza in termini di composizione chimica strutturale ne decide il prezzo e l’ambito di utilizzo.

(Getty images 2023 / Oliver Helbig)

Con l’abbassarsi dei prezzi del silicio (compresa la lavorazione e la tiratura per ottenere il silicio monocristallino), il costo di produzione dei pannelli solari è sceso. Automaticamente è aumentata la produzione totale di moduli, che ha portato a un eccesso di offerta. L'eccesso di offerta ha fatto si che i moduli a loro volta costassero sempre meno.

Recentemente il prezzo di vendita per Watt prodotto da celle fotovoltaiche è intorno ai 0,2 ~ 0,5 $/W, (molto basso) i produttori di moduli non trovano altri metodi per abbassare ulteriormente i costi di produzione. Solitamente i costi di produzione comprendono: Elettricità, Manodopera, Costi di manutenzione, e Costo dei materiali. Questo è il motivo per cui è necessario lavorare sulla filiera produttiva in termini di efficienza, evitare gli sprechi durante la produzione puo ridurre i costi e quindi aumentare il profitto.

Allora la domanda sorge spontanea: che tipo di curva di apprendimento esiste nella costruzione di pannelli fotovoltaici? Ovvero, che spazio di manovra è possibile operare nella produzione di pannelli fotovoltaici in modo da abbassare i prezzi del prodotto finale e ottenere un margine in grado di sostentare il la produzione?

Secondo la International Technology Roadmap for Photovoltaic (ITRPV) l’ASP Il Prezzo di Vendita Medio (Average Selling Price) dei moduli fotovoltaici è in discesa di anno in anno. Questa discesa nei prezzi è data da diversi fattori tra cui:1)l’apprendimento dei processi di produzione è sempre più veloce e accessibile. In altre parole, le tecnologie dietro ai processi produttivi dei pannelli solari sono sempre più popolari e accessibili a chi è intenzionato ad entrare nel mercato. 2) La quantità totale di moduli solari installati a sua volta è aumentata vertiginosamente in un ristretto lasso di tempo causando un forte abbassamento del prezzo dell’energia fotovoltaica.

Tra i maggiori fattori che influenzano il prezzo dell’elettricità prodotta dai moduli solari troviamo:

le politiche di un determinato governo sul fronte delle rinnovabili.

L’efficienza stessa dei moduli solari, che tende con il tempo a salire in percentuale producendo più energia per singola cella.

Ma rimanendo concentrati sulla curva di apprendimento e sui metodi di efficientamento nella produzione dei pannelli solari, se escludiamo la parte legata alla produzione di polisicilio, la filiera produttiva è vicina al momento in cui la grande parte del costo per la produzione dei pannelli solari è ormai data dalle materie prime in gran parte (Argento, Vetro etc.).

Nel 2023 la curva di efficientamento per la produzione che va dai Lingotti di Silicio→ai moduli, continua a scendere. Inoltre La discesa nel prezzo del polisilicio, unito ai costi di produzione del silicio monoscristallino, non è più abbastanza per coprire i costi di produzione in correlazione al prezzo finale di vendita del prodotto, causando di un rischio di perdita, con il prezzo dei moduli in continua descrescita.

La domanda ora è — come minimizzare ancora una volta il costo di produzione dei pannelli fotovoltaici, cercando di ricreare dei margini?

Le aziende del settore fotovoltaico stanno facendo fronte a una continua contrazione dei margini. Nel 2024 potranno essere di fronte a un possibile bilancio negativo, difficile da sostenere nella attuale situazione di eccesso di offerta.

Come potrebbe essere risolta la situazione.

1) Le aziende Cinesi dovrebbero rinegoziare il prezzo del solare al di sotto del 0,5$/W. Questo potrebbe causare una improvvisa elasticità della domanda, soprattutto nel settore privato e residenziale. Molto improbabile, in quanto in realtà, come credono in molti, la vera flessione della domanda in diversi mercati (EU, US) dipende dalle politiche statali e dal tasso di interesse dei capitali, più di quanto dipenda invece dal prezzo dei pannelli in sè.

2) Produrre in perdita, cercare di mantenere aperti gli stabilimenti e lottare per la sopravvivenza della linea, fino a che non rimangono i maggiori competitor.

3) Incentivi alla produzione (Es: IRA, Inflation Reduction Act). Potrebbe aiutare alcune aziende USA nell’acquisto di Celle fotovoltaiche a basso prezzo dal mercato Asiatico. Ma come notano alcuni questo non è un modello di business favorevole alla lunga.

Chi ne uscira vincitore?

I produttori di pannelli solare in raramente detengono in proprietà o sfruttano gli impianti solari dopo averli prodotti. Se ne hanno la possibilità spesso tendono a vendere il parco fotovoltaico ad altre entità come EPC (Engineering Procurement Construction) per ottenere profitti immediati.

Questa attività di gestione di un stazioni fotovoltaiche, è spesso gestita da altre compagnie, ed è considerata il segmento nell’industria che potrebbe uscire con i margini più positivi. Altri benefattori di questa situazione saranno sicuramente i compratori di moduli solari, come i privati cittadini o altre entità private, in quanto il prezzo tenderà comunque a scendere con il tempo.

Il mercato si è trasformato così in pochi anni da un “Selling market” a un “Consumer market”

I produttori che riescono con uno sguardo sul futuro e una visione strategica nel settore del fotovoltaico, sono coloro che in un secondo momento, quando i profitti torneranno a crescere riusciranno a godere al massimo del mercato e degli investitori.

Questo è il periodo d’oro per gli innovatori e non per la produzione di massa. Le aziende europee devono prendere al volo l’opportunità, per sviluppare una volta per tutte un sistema di pannelli fotovoltaici indipendente dalla produzione di scala Cinese, e altamente incentrato sull’innovazione e l’efficienza.